Tether ed Evergrande sono collgate? Il mondo crypto è legato al destino dei commercial paper cinesi?

Queste domande aleggiano da tempo sui mercati, e sono state probabilmente una delle cause di un inizio di Dicembre molto difficile per il mondo crypto. E nonostante Tether abbia smentito mesi fa la sua connessione con il gigante morente dell’edilizia cinese, questo non significa che il rischio sistemico per il cryptomondo non esista. Vediamo perché Tether ed Evergrande potrebbero essere collegate, e proviamo a ipotizzare cosa potrebbe succedere se così fosse.

Cos’è Evergrande?

Cos’è Evergrande? La seconda società edilizia in Cina, e ha dimensioni che sono difficili da concepire: basti pensare che il suo fatturato nel 2020 equivaleva a un terzo del PIL italiano. Evergrande, a causa di un mercato immobiliare stagnante in Cina, sembra essere sull’orlo del fallimento.

Molte società cinesi hanno avuto un Q4 difficile sui mercati; basti citare Alibaba, Baidu e Didi, che sta perfino considerando seriamente di abbandonare la borsa americana a pochi mesi dal (disastroso) debutto.

Molti dei problemi di queste società sono però legati a una situazione generalmente negativa per il commercio, o a paletti da parte del governo cinese. Evergrande è diversa: ha un bilancio da far rabbrividire. Al punto che non è più autorizzata ad emettere obbligazioni, e fatica a reperire il contante per le operazioni quotidiane. Ciò è sicuramente dovuto all’implosione del mercato immobiliare cinese, ma ha delle ragioni più profonde nella gestione della società.

Tether ed Evergrande sono collegate?

E questi problemi potrebbero avere un impatto molto profondo sul mondo crypto, tramite la sua stablecoin più rappresentativa: USDT, o Tether. Tether è una stablecoin creata dalle stesse persone che sono dietro all’exchange Bitfinex. In teoria, Tether crea (minta) 1 USDT per ogni dollaro che viene depositato su conti correnti da parte degli utenti. USDT è la più grande stablecoin per capitalizzazione di mercato, ed è nella top5 per capitalizzazione di mercato ormai da mesi.

Nonostante questo, ci sono state polemiche nel passato per le operazioni finanziarie della società. Hanno mentito in passato, dichiarando che la totalità della capitalizzazione di mercato era detenuta in contante; in seguito, hanno ammesso di averne una parte in altri asset. Una delle critiche è particolarmente legata all’esplosione nella capitalizzazione di mercato, quasi quadruplicata nel 2021. Le malelingue dicono che non sia proprio vero che tutti gli USDT vengano creati dietro deposito di dollari.

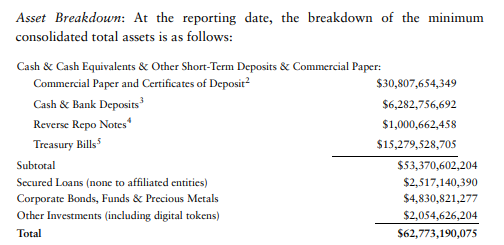

In questo articolo abbiamo esplorato il bilancio di Tether. Bilancio va messo tra virgolette: è in realtà un semplice snapshot certificato da una società terza, che contiene poche (pochissime) informazioni sui reali asset in pancia al gigante offshore. E però sappiamo che quasi la metà della capitalizzazione di mercato è detenuta in commercial papers.

Cos’è un commercial paper? Una cambiale, un pagherò: fondamentalmente, un’attività che genera per chi la detiene un piccolo ritorno economico, ma è molto liquida e può (in teoria) essere venduta facilmente se necessario. Se chi l’ha emessa non fallisce nel frattempo.

Tether dichiara di non avere commercial paper di Evergrande

Tether ed Evergrande sono in teoria non collegati. Questo articolo di Reuters del 16 Settembre infatti riporta le parole della stablecoin, che ha dichiarato di non possedere commercial paper di Evergrande. E, aggiungo io, anche se fosse una bugia, avrebbe avuto tempo di disfarsi del grosso di quell’asset in questo tempo. Quindi tutto bene, no?

No.

Anche ammettendo che Tether sia immune al disastro Evergrande, avere nel suo bilancio commercial paper, obbligazioni, azioni, o qualunque altro asset finanziario crea un rischio sistemico per il mondo crypto. Se Tether cadesse, infatti, tutta l’industria blockchain soffrirebbe infatti danni incalcolabili. Pensiamo a quanti investitori detengono USDT. Pensiamo ai miliardi e miliardi in liquidity pool sui vari DEX da parte di chi fa yield farming.

E tutto questo rischio che viene introdotto nell’ecosistema crypto beneficia unicamente Tether, lasciando il rischio aggiuntivo nelle mani degli investitori. Tether ha deciso di diventare a tutti gli effetti una valuta fiat, solo parzialmente coperta da riserve di contante e introducendo leva nei mercati crypto.

Più nello specifico: non è solo Evergrande il problema. Se Evergrande fallisce, la cosa più probabile è che altre società falliscano a catena, tra cui alcune che Tether ha a bilancio. Il fallimento di Evergrande potrebbe avere un effetto negativo sull’economia cinese e anche mondiale, che si ripercuoterebbe -amplificato- nell’ecosistema crypto.

E le altre stablecoin?

E il problema è molto più profondo di solo Tether. Altre stablecoin tradizionali hanno ammesso di detenere attività finanziarie. USDC ad esempio dichiara di avere solo cash e cash equivalent -e in quel cash equivalent possono esserci commercial papers. BUSD dichiara ad ora di essere al 100% garantita da dollari.

La soluzione? Non possiamo fare niente, se non prestare estrema attenzione alle stablecoin. Sono e saranno sempre più rischiose che la valuta fiat. Oltre al rischio insito nella valuta fiat (inflazione, svalutazione, crisi nazionale), infatti, aggiungono ulteriori problemi nella gestione da parte delle società che le emettono. Io personalmente continuo a guardare con interesse a stablecoin basate su prestiti collateralizzati (come DAI) e alle stablecoin algoritmiche (come Terra Money). Devono ancora dimostrare di funzionare, ma offrono la decentralizzazione che è e deve rimanere il cuore della blockchain.

Conclusione: Tether ed Evergrande

Tether ed Evergrande non sono correlate, almeno secondo le dichiarazioni di Tether stessa. E personalmente, non credo che stiano mentendo. Nonostante questo, sono personalmente contrario alle stablecoin che investono i fondi degli utenti in attività finanziarie. Ovviamente questo è molto lucrativo (ed è normale che una società voglia ottenere un profitto), ma ci devono essere dei paletti molto chiari e una trasparenza assoluta. Personalmente, credo che l’intervento dei governi nel mondo delle stablecoin sia assolutamente fondamentale. Non possiamo fidarci della buona fede di società che, come unico merito, hanno quello di avere scoperto la blockchain prmia di noi.

Disclaimer: il contenuto dell’articolo è un’opinione, e ha unicamente fini informativi. Non intende fornire consulenzia finanziaria di alcun tipo. Consulta un professionista certificato per ottenere consulenza finanziaria.